Reports

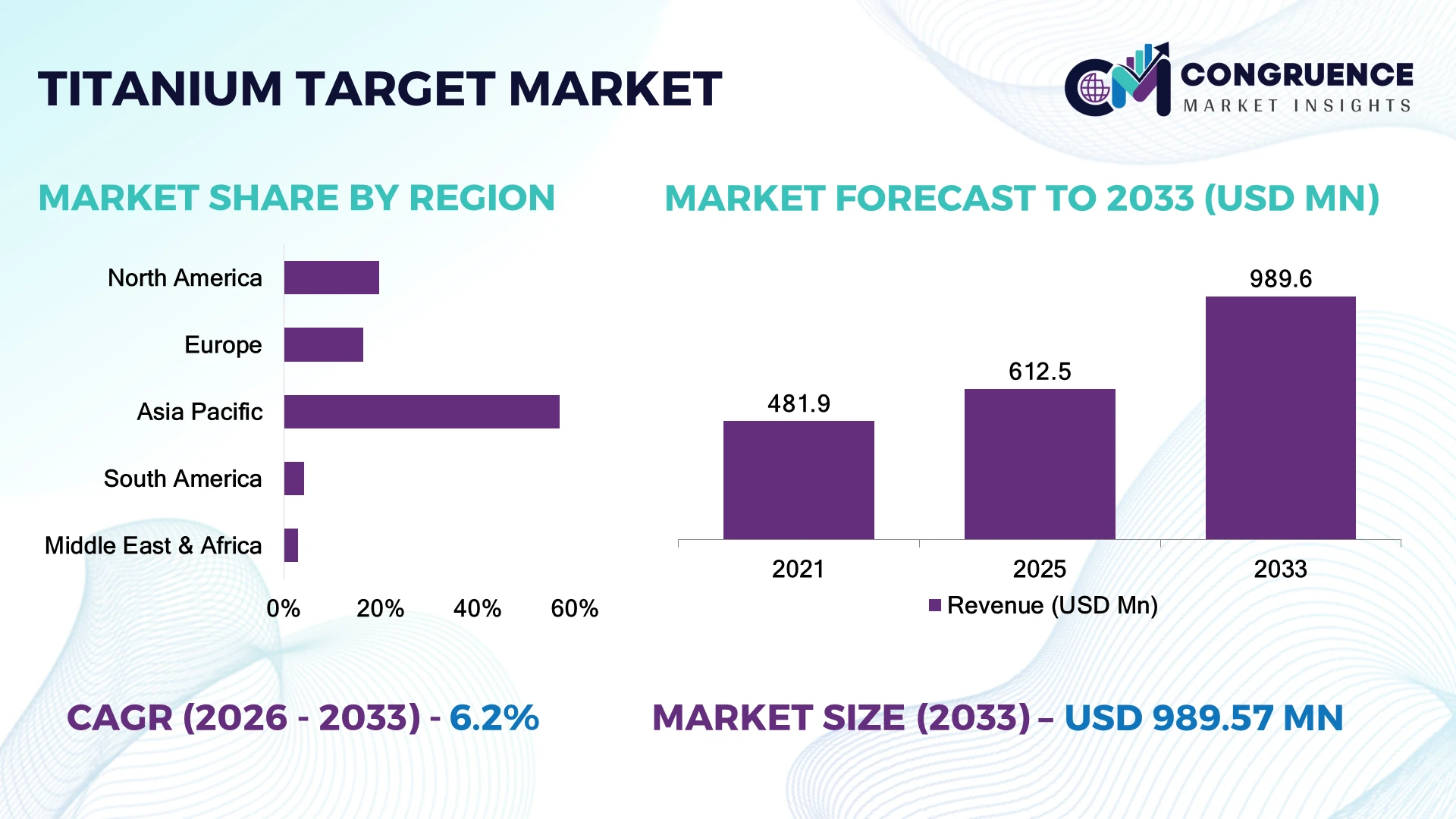

The Global Titanium Target Market was valued at USD 612.5 Million in 2025 and is anticipated to reach a value of USD 989.6 Million by 2033 expanding at a CAGR of 6.18% between 2026 and 2033. Rising semiconductor wafer production, advanced display manufacturing, and high-purity sputtering demand are accelerating titanium target adoption across precision electronics and industrial coating applications.

China leads the global Titanium Target Market with approximately 38% production capacity, supported by over 25 major sputtering material manufacturers and continuous semiconductor fabrication investments exceeding USD 40 billion. Compared with Japan, which accounts for nearly 18% of high-purity titanium target production, China benefits from larger domestic electronics manufacturing, while Japan maintains stronger premium-grade material quality and process consistency. Ongoing technology competition between the U.S. and China continues to encourage regional supply-chain localization and manufacturing resilience.

Manufacturers prioritizing localized production, ultra-high-purity processing, and long-term semiconductor partnerships are strengthening competitive positioning across the global value chain.

Market Size & Growth: USD 612.5 Million in 2025, reaching USD 989.6 Million by 2033 at 6.18%, supported by expanding semiconductor fabrication and advanced coating technologies.

Top Growth Drivers: Semiconductor wafer demand (+22%), flat-panel display production (+16%), aerospace coating applications (+14%).

Short-Term Forecast: By 2028, target utilization efficiency is expected to improve by nearly 15% through optimized sputtering processes.

Emerging Technologies: AI-driven process control, automated vacuum deposition, and ultra-high-purity titanium refining improve production precision.

Regional Leaders: Asia Pacific approaches USD 520 Million, North America exceeds USD 185 Million, and Europe nears USD 150 Million, driven by semiconductor localization and advanced manufacturing.

Consumer/End-User Trends: More than 68% of demand originates from semiconductor and electronics manufacturers adopting high-purity sputtering materials.

Pilot/Case Example: In 2024, advanced sputtering optimization projects reduced material waste by approximately 18% while extending target utilization.

Competitive Landscape: Top manufacturers collectively account for nearly 46% market share, led by JX Metals, Tosoh, Honeywell, Materion, and Kurt J. Lesker.

Regulatory & ESG Impact: Recycling initiatives improve titanium material recovery by over 20%, supporting lower industrial waste and cleaner manufacturing.

Investment & Funding: More than USD 2.5 billion in semiconductor material and fabrication investments continue strengthening regional supply resilience.

Innovation & Future Outlook: Next-generation ultra-high-purity targets and larger sputtering formats are enhancing production consistency for advanced chip manufacturing.

Titanium Target Market demand is expanding across semiconductor fabrication, photovoltaic coatings, optical components, and advanced display manufacturing, where higher material purity directly improves deposition quality. Manufacturers are introducing larger-diameter sputtering targets, precision grain-control technologies, and recycling solutions that improve target utilization by nearly 18%. Ongoing semiconductor supply-chain diversification across Asia and North America is reinforcing long-term procurement strategies and technology investments, setting the stage for broader strategic market developments.

The Titanium Target Market has become strategically important as semiconductor manufacturing, precision electronics, and advanced coating industries increasingly depend on stable supplies of ultra-high-purity sputtering materials. Supply-chain restructuring following recent geopolitical trade tensions has encouraged manufacturers to establish regional production capabilities, reducing procurement risks while supporting domestic semiconductor ecosystems. This shift is strengthening competition through localized manufacturing, technology partnerships, and advanced material development.

Modern high-purity titanium targets deliver approximately 15% higher material utilization than conventional sputtering targets while reducing deposition defects and lowering production waste. Asia Pacific continues to lead large-scale manufacturing capacity, whereas North America emphasizes research-intensive production and premium semiconductor applications. During the next two to three years, automated quality inspection and digital process monitoring are expected to expand across more than 40% of advanced production facilities, improving manufacturing consistency and operational efficiency.

Several leading suppliers are expanding refining capacity, investing in precision metallurgy, and forming partnerships with semiconductor equipment manufacturers to secure long-term contracts. Recycling initiatives are also improving raw material efficiency and supporting sustainability objectives without compromising product quality. Organizations that combine localized production, advanced purification capabilities, and strategic customer collaboration will establish stronger competitive positioning and long-term operational resilience in this evolving global market.

The rapid expansion of semiconductor fabrication capacity is strengthening demand for high-purity titanium targets used in physical vapor deposition processes. More than 70% of advanced integrated circuit production relies on sputtering technologies for thin-film deposition, while utilization rates above 85% at leading fabrication facilities continue to increase replacement cycles for premium targets. The United States CHIPS manufacturing initiatives and China's sustained investment in domestic wafer production are accelerating localized sourcing strategies for critical materials. This structural shift is encouraging manufacturers to expand refining capacity, invest in ultra-high-purity processing, and establish long-term supply agreements with semiconductor producers. Companies are also improving metallurgical consistency and recycling capabilities, creating stronger customer retention through higher deposition efficiency and lower material loss.

Titanium target manufacturing remains constrained by the limited availability of ultra-high-purity titanium feedstock and energy-intensive purification processes. Premium-grade refining accounts for nearly 35% of total production costs, while raw material price fluctuations of approximately 20% have affected procurement planning across electronics manufacturers. Japan continues to dominate high-end purification expertise, creating supply dependence for several international buyers. These conditions reduce pricing flexibility, extend production lead times, and complicate inventory optimization for downstream semiconductor suppliers. In response, companies are diversifying raw material sourcing, signing multi-year procurement agreements, investing in domestic refining infrastructure, and expanding recycling programs to improve supply security while reducing exposure to commodity price volatility.

The transition toward compound semiconductors, high-resolution displays, and next-generation power electronics is opening new application areas for precision titanium targets. Nearly 45% of newly installed advanced deposition systems are designed to process increasingly complex thin-film materials with tighter purity specifications. South Korea and Taiwan are expanding investment in OLED and advanced packaging facilities, creating demand for customized sputtering materials with superior grain uniformity. Manufacturers are responding through collaborative research programs, precision metallurgy development, and automated quality inspection technologies that improve deposition consistency while reducing production waste by approximately 15%. A growing opportunity also exists in recyclable target designs that lower lifecycle costs and strengthen sustainability performance without compromising process reliability.

Maintaining consistent purity standards while expanding manufacturing capacity remains one of the industry's most significant execution challenges. Production yields can decline by nearly 12% when impurity control varies during melting and forging, while qualification cycles for semiconductor-grade materials frequently extend beyond six months. Increasing transistor complexity further tightens contamination tolerances, requiring continuous upgrades in analytical testing and precision processing. Manufacturers must simultaneously expand output without compromising crystallographic uniformity or deposition performance. Companies are addressing these challenges through automation, AI-assisted process monitoring, advanced inspection equipment, and strategic partnerships with semiconductor equipment suppliers. Building standardized quality systems across multiple production sites has become essential for sustaining competitiveness and supporting long-term customer qualification requirements.

Ultra-High-Purity Production Expansion: Manufacturers are increasing production of 5N and higher purity titanium targets as advanced semiconductor nodes become mainstream. More than 65% of newly qualified production lines now prioritize higher purity materials, while automated inspection has reduced rejection rates by nearly 14%. Japanese and South Korean suppliers are expanding precision metallurgy capabilities, enabling improved deposition consistency and shorter customer qualification cycles through digital manufacturing workflows.

Localized Supply Chain Strategies: Electronics manufacturers are shifting procurement toward regional suppliers to improve supply resilience and reduce logistics exposure. Nearly 40% of new procurement agreements emphasize localized sourcing, while inventory lead times have declined by approximately 18% through multi-country production networks. Companies are establishing additional processing facilities and strategic partnerships to strengthen operational continuity amid evolving trade policies and critical material security initiatives.

Target Recycling Gains Momentum: Circular manufacturing practices are becoming a competitive differentiator as titanium target recovery programs improve material utilization and reduce processing costs. Advanced recycling technologies now recover nearly 85% of reusable titanium content, while production scrap has declined by approximately 16% through precision machining improvements. Manufacturers are integrating closed-loop recycling systems with customers to lower procurement costs and improve long-term resource efficiency.

Digital Process Optimization Adoption: Artificial intelligence, machine vision, and predictive analytics are transforming titanium target manufacturing operations. More than 50% of newly commissioned production lines incorporate automated quality monitoring, reducing inspection time by nearly 25% while improving process consistency. Companies are expanding smart manufacturing platforms, integrating real-time production analytics, and standardizing digital quality management to accelerate customer qualification and improve manufacturing productivity.

The Titanium Target Market is segmented by Type into High-Purity Titanium Target, Titanium Alloy Target, Rotary Titanium Target, Bonded Titanium Target, and Others. High-Purity Titanium Targets account for approximately 48% of the market owing to their superior purity, stable sputtering performance, and compatibility with advanced semiconductor fabrication and precision optical coating applications. Their ability to minimize contamination while delivering uniform thin-film deposition makes them the preferred choice for integrated circuit manufacturing. Titanium Alloy Targets remain strategically important for industrial coating applications requiring enhanced mechanical performance, while Bonded Titanium Targets continue gaining acceptance for improved thermal stability and longer operational life. Rotary Titanium Targets represent the fastest-growing segment as larger display panels and continuous coating systems demand higher material utilization and extended production cycles. Nearly 32% of newly installed large-area sputtering equipment is optimized for rotary target configurations, while manufacturers report material utilization improvements exceeding 20% compared with conventional planar targets. Companies are expanding customized target portfolios, investing in precision metallurgy, and strengthening collaborations with semiconductor equipment manufacturers to address evolving deposition requirements and improve production efficiency.

The Titanium Target Market is segmented by Application into Semiconductor, Flat Panel Display, Solar Cells, Optical Coating, Data Storage, Decorative Coating, and Others. Semiconductor manufacturing represents the leading application with approximately 46% market share due to extensive physical vapor deposition requirements across wafer fabrication. High-volume chip production, advanced packaging, and smaller process nodes continue increasing demand for consistent sputtering performance and defect-free thin-film deposition. Flat Panel Display manufacturing remains another major application, while Optical Coating supports precision instruments, medical devices, and high-performance industrial components requiring excellent coating uniformity. Solar Cells constitute the fastest-growing application as high-efficiency photovoltaic technologies increasingly utilize advanced thin-film deposition techniques. More than 28% of newly commissioned thin-film production equipment incorporates improved sputtering processes for enhanced coating precision. Data Storage and Decorative Coating applications continue expanding through specialized industrial requirements, encouraging manufacturers to develop customized target dimensions, improve process automation, and optimize deposition efficiency for diverse production environments.

The Titanium Target Market is segmented by End-User into Semiconductor Manufacturers, Electronics & Display Manufacturers, Solar Energy Companies, Industrial Coating Companies, Research Institutions, and Others. Semiconductor Manufacturers account for approximately 51% of overall demand because of continuous wafer production, frequent target replacement cycles, and stringent material purity requirements. Their purchasing decisions emphasize production consistency, contamination control, and supply reliability. Electronics & Display Manufacturers remain significant buyers, while Industrial Coating Companies maintain steady demand for wear-resistant and decorative surface applications requiring precision sputtering materials. Solar Energy Companies represent the fastest-growing end-user segment as thin-film photovoltaic production expands and manufacturing automation improves coating quality. Nearly 30% of new photovoltaic manufacturing capacity incorporates advanced sputtering technologies to improve process precision and production throughput. Research Institutions continue supporting material innovation through pilot-scale testing and deposition process optimization. Companies are responding with application-specific product customization, long-term supply agreements, localized technical support, and collaborative development programs that strengthen customer retention and accelerate qualification for next-generation manufacturing platforms.

Asia-Pacific accounted for the largest market share at 56.8% in 2025 however, North America is expected to register the fastest growth, expanding at a CAGR of 6.95% between 2026 and 2033.

North America represents approximately 19.6% of the global Titanium Target Market, supported by expanding semiconductor manufacturing, advanced research infrastructure, and increasing investment in domestic critical material supply chains. The United States continues to strengthen wafer fabrication capacity, encouraging higher procurement of ultra-high-purity titanium targets for advanced deposition processes. More than 35% of newly announced semiconductor fabrication projects in the region include localized material sourcing strategies to improve operational resilience. Manufacturers are expanding precision refining capabilities, investing in automated quality control, and establishing long-term supply partnerships with semiconductor equipment providers. Growing adoption of advanced packaging technologies and high-performance electronics further reinforces demand for premium sputtering materials across industrial and defense-related applications.

United States Market Outlook: The United States leads the regional market through its advanced semiconductor ecosystem, extensive research capabilities, and sustained investment in domestic manufacturing infrastructure. More than 20 major semiconductor fabrication facilities are expanding production or upgrading process technologies, increasing demand for ultra-high-purity titanium targets. Companies are strengthening domestic supply networks, investing in precision metallurgy, and collaborating with equipment manufacturers to improve production consistency while reducing dependence on imported critical materials.

Europe accounts for approximately 16.4% of the Titanium Target Market, supported by precision engineering, specialty coatings, and advanced industrial manufacturing. Germany, France, and the Netherlands continue investing in semiconductor research, optical technologies, and industrial coating systems requiring high-performance sputtering materials. More than 30% of new industrial coating facilities are integrating automated deposition technologies to improve coating quality and production efficiency. Manufacturers are increasing recycled titanium utilization, modernizing purification processes, and strengthening collaborations across the electronics and aerospace value chains. Sustainability objectives and process optimization remain central to competitive positioning across European manufacturing operations.

Germany Market Outlook: Germany maintains the strongest position within Europe through its advanced engineering sector, industrial automation expertise, and high-value manufacturing ecosystem. Semiconductor equipment manufacturers and precision coating companies continue investing in next-generation deposition technologies, while automated production systems improve process repeatability. Strong collaboration between industrial enterprises and research institutions supports continuous product innovation and strengthens Germany's role as a leading supplier of advanced sputtering materials.

Asia-Pacific contributes approximately 56.8% of global Titanium Target Market demand, driven by extensive semiconductor fabrication, display manufacturing, and precision electronics production. China, Japan, South Korea, and Taiwan collectively host the world's largest concentration of sputtering target manufacturers and wafer fabrication facilities. Nearly 70% of global flat-panel display manufacturing capacity is concentrated within the region, creating sustained demand for premium titanium targets. Companies continue expanding purification facilities, investing in larger production lines, and adopting automated inspection technologies to improve throughput and product consistency. Strong export capabilities and integrated electronics supply chains further reinforce the region's competitive advantage.

China Market Outlook: China remains the largest country-level market due to its extensive semiconductor manufacturing expansion, electronics production base, and rapidly developing domestic materials industry. More than 25 major sputtering material manufacturers operate across the country, supported by continuous investment in semiconductor fabrication infrastructure. Enterprises are strengthening high-purity refining technologies, increasing localized production capacity, and reducing import dependence through vertically integrated manufacturing strategies.

South America accounts for approximately 4.2% of the Titanium Target Market, with demand primarily supported by industrial coatings, electronics assembly, and research applications. Brazil and Argentina continue expanding advanced manufacturing capabilities, although dependence on imported sputtering materials remains relatively high. More than 60% of precision coating materials used in advanced manufacturing are imported, encouraging companies to establish stronger regional distribution partnerships. Industrial modernization initiatives, expanding electronics production, and improved manufacturing automation are gradually increasing adoption of premium titanium targets. Strategic collaboration with international suppliers remains essential for ensuring material availability and technology transfer.

Brazil Market Outlook: Brazil represents the region's largest market through its diversified industrial base, expanding electronics manufacturing, and growing aerospace sector. Industrial coating companies continue modernizing production facilities while universities and research centers support advanced materials development. Investments in precision manufacturing technologies and automation are improving operational efficiency, creating stronger demand for specialized sputtering materials across high-value industrial applications.

The Middle East & Africa accounts for approximately 3.0% of the Titanium Target Market, supported by industrial diversification, electronics assembly, and expanding research infrastructure. Countries across the Gulf are investing in advanced manufacturing zones and technology-focused industrial projects that require precision coating solutions. More than 25% of newly established advanced manufacturing facilities incorporate automated surface engineering technologies to improve production quality. Companies are strengthening technical partnerships, expanding regional distribution networks, and introducing specialized sputtering materials to support industrial modernization. Although production remains limited, increasing investment in technology-intensive manufacturing is gradually improving long-term market potential.

Saudi Arabia Market Outlook: Saudi Arabia leads the regional market through its industrial diversification strategy, expanding advanced manufacturing infrastructure, and investment in technology-driven production facilities. Industrial development programs continue attracting international manufacturing partnerships while improving domestic materials processing capabilities. Precision engineering projects, electronics assembly, and research initiatives are increasing demand for high-performance coating materials, encouraging suppliers to establish stronger regional technical support and localized service capabilities.

The Titanium Target Market is led by JX Advanced Metals, Materion Corporation, Tosoh Corporation, Kurt J. Lesker Company, and Plansee SE, with the top five players collectively controlling approximately 58% of global demand. Global technology leaders compete against regional material specialists in China and South Korea, while integrated material suppliers challenge cost-focused manufacturers through purity, yield, and delivery performance rather than pricing alone. Competition increasingly centers on ultra-high-purity refining, customized sputtering solutions, and localized supply chains. Advanced manufacturers deliver 15–20% higher target utilization and reduce particulate contamination by nearly 18%, creating measurable production advantages for semiconductor customers. Companies are expanding processing capacity, strengthening recycling capabilities, pursuing strategic partnerships with wafer manufacturers, and vertically integrating refining operations to secure critical raw materials. Market consolidation is accelerating as semiconductor qualification standards become stricter. The principal entry barrier remains the ability to consistently produce semiconductor-grade titanium targets exceeding customer purity specifications. Success depends on metallurgical expertise, process consistency, customer qualification, and resilient supply-chain execution.

Materion Corporation

Tosoh Corporation

Kurt J. Lesker Company

Plansee SE

ULVAC, Inc.

Praxair Surface Technologies

Fujian Acetron New Materials Co., Ltd.

Beijing Guanli Technology Co., Ltd.

Changsha Xinkang Advanced Materials Co., Ltd.

Testbourne Ltd.

EVOCHEM Advanced Materials GmbH

SCI Engineered Materials, Inc.

High-purity titanium refining, advanced vacuum melting, and precision grain-control technologies define current market competitiveness. Manufacturers increasingly produce 99.995% purity targets for semiconductor deposition, reducing contamination by approximately 20% while improving thin-film uniformity by nearly 15%. More than 60% of newly qualified semiconductor production lines specify premium sputtering targets with enhanced microstructural consistency. These technologies strengthen wafer yields, reduce process variation, and support advanced logic and memory manufacturing, providing suppliers with stronger customer retention and qualification advantages.

Artificial intelligence, machine vision, and predictive quality monitoring are emerging across target manufacturing operations. Automated inspection reduces defect detection time by nearly 25%, while digital process control improves production consistency by approximately 18% compared with conventional manual inspection methods. Compared with legacy metallurgical workflows, smart manufacturing platforms shorten production qualification cycles and optimize material utilization, benefiting manufacturers serving semiconductor, optical coating, and advanced electronics industries through improved operational efficiency.

Between 2026 and 2028, rotary sputtering targets, closed-loop recycling systems, and digital production twins are expected to accelerate adoption across advanced fabrication facilities. Companies investing in automation, precision metallurgy, and recyclable target technologies will strengthen competitive differentiation while reducing manufacturing waste and improving supply resilience. Early adopters will secure strategic advantages through higher production reliability, faster customer qualification, and lower lifecycle operating costs as semiconductor manufacturing becomes increasingly demanding.

January 2024 – Materion Corporation introduced enhanced sputtering target engineering solutions that improve target utilization by 10–30%, helping semiconductor manufacturers reduce material waste and improve deposition efficiency. The development strengthens productivity across advanced thin-film manufacturing. Source: www.materion.com

January 2024 – Materion Corporation released advanced sputtering target technologies designed to minimize nodule formation, addressing surface contamination that can affect over 30% of target erosion areas during deposition. The innovation improves coating consistency and production stability. Source: www.materion.com

February 2026 – JX Advanced Metals announced the acquisition of Toho Titanium through a share exchange, strengthening its advanced materials portfolio and expanding integration across high-performance titanium processing. The transaction enhances long-term supply capability for semiconductor and industrial applications. Source: www.jx-nmm.com

June 2026 – JX Advanced Metals announced expansion of production capacity for sputtering targets used in magnetic storage devices, reinforcing manufacturing capability to support growing electronics demand and improving production scalability for next-generation applications.

The Titanium Target Market report provides comprehensive analysis across High-Purity Titanium Target, Titanium Alloy Target, Rotary Titanium Target, Bonded Titanium Target, and other specialty products. It evaluates demand across semiconductor manufacturing, flat-panel displays, solar cells, optical coatings, data storage, decorative coatings, and additional industrial applications while assessing purchasing behavior among semiconductor manufacturers, electronics producers, solar companies, industrial coating providers, and research institutions. The study covers North America, Europe, Asia-Pacific, South America, and the Middle East & Africa, representing more than 95% of global industry activity.

The report examines manufacturing trends, purification technologies, sputtering innovations, recycling practices, automation, and digital quality control while assessing deployment patterns, production concentration, and competitive positioning. It profiles leading companies, evaluates market shares, technology adoption, investment priorities, and supply-chain developments, enabling stakeholders to identify expansion opportunities, optimize sourcing strategies, strengthen competitive positioning, and support investment decisions across the global Titanium Target Market between 2026 and 2033.

| Report Attribute / Metric | Details |

|---|---|

| Market Revenue (2025) | USD 612.5 Million |

| Market Revenue (2033) | USD 989.6 Million |

| CAGR (2026–2033) | 6.18% |

| Base Year | 2025 |

| Forecast Period | 2026–2033 |

| Historic Period | 2021–2025 |

| Segments Covered |

By Type

By Application

By End-User

|

| Key Deliverables | Revenue Forecast; Market Trends; Growth Drivers & Restraints; Technology Insights; Segmentation Analysis; Regional Insights; Competitive Landscape; Regulatory & ESG Overview; Recent Developments |

| Regions Covered | North America; Europe; Asia-Pacific; South America; Middle East & Africa |

| Companies Profiled | JX Advanced Metals Corporation; Materion Corporation; Tosoh Corporation; Kurt J. Lesker Company; Plansee SE; ULVAC, Inc.; Praxair Surface Technologies; Fujian Acetron New Materials Co., Ltd.; Beijing Guanli Technology Co., Ltd.; Changsha Xinkang Advanced Materials Co., Ltd.; Testbourne Ltd.; EVOCHEM Advanced Materials GmbH; SCI Engineered Materials, Inc. |

| Customization & Pricing | Available on Request (10% Customization Free) |