Reports

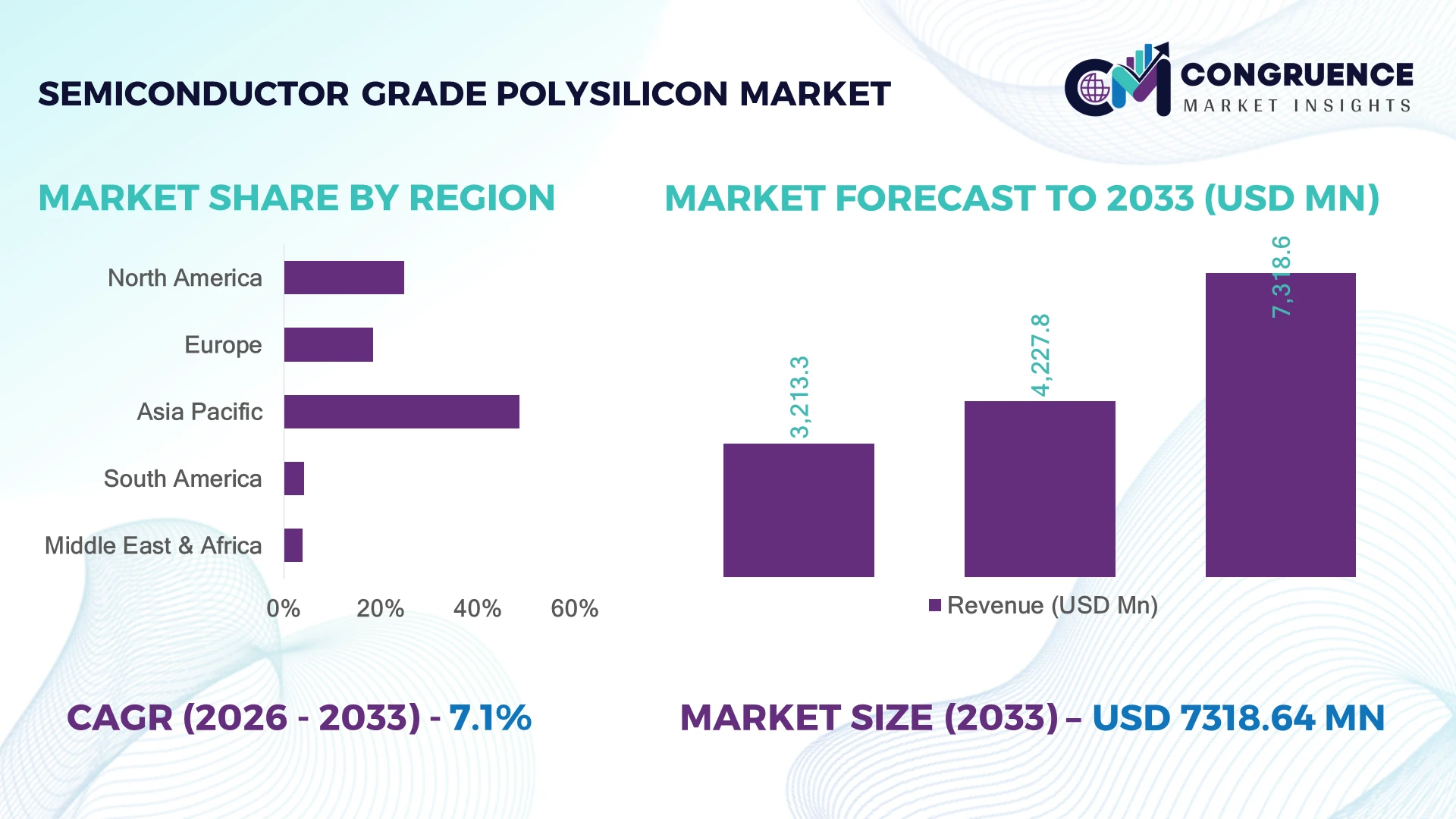

The Global Semiconductor Grade Polysilicon Market was valued at USD 4,227.8 Million in 2025 and is anticipated to reach a value of USD 7318.6 Million by 2033 expanding at a CAGR of 7.1% between 2026 and 2033. Advanced semiconductor fabrication, AI chip production, and rising demand for ultra-high purity silicon materials are accelerating semiconductor grade polysilicon adoption globally.

Taiwan dominated the Semiconductor Grade Polysilicon Market with nearly 34% share in 2025, supported by advanced foundry operations, high-volume wafer production, and leading-edge chip manufacturing capabilities. Taiwan represents over 60% of global advanced semiconductor production capacity, compared with South Korea’s approximately 18% contribution across memory and logic manufacturing. Semiconductor supply-chain restructuring following geopolitical technology restrictions is increasing focus on secure high-purity material availability.

Companies securing reliable semiconductor grade polysilicon ecosystems are strengthening production stability, supply resilience, and long-term competitiveness in advanced chip manufacturing.

• Market Size & Growth: USD 4,227.8 Million in 2025 to USD 7,318.6 Million by 2033 at 7.1% CAGR, driven by advanced semiconductor fabrication expansion.

• Top Growth Drivers: AI chip production increased 38%, semiconductor localization rose 32%, and high-purity wafer material demand expanded 28%.

• Short-Term Forecast: By 2028, advanced purification technologies are expected to improve silicon processing efficiency by nearly 25%.

• Emerging Technologies: AI-driven manufacturing, advanced purification systems, and automated quality control are reshaping material production standards.

• Regional Leaders: Asia-Pacific USD 4.2 Billion, North America USD 1.8 Billion, and Europe USD 1.1 Billion through semiconductor ecosystem investments.

• Consumer/End-User Trends: Semiconductor manufacturers represent over 65% usage due to increasing demand for ultra-high purity wafer materials.

• Pilot/Case Example: 2025 advanced wafer optimization programs improved production consistency by nearly 20% through material quality enhancements.

• Competitive Landscape: Leading producers hold nearly 50% share, including Wacker Chemie, Hemlock Semiconductor, Tokuyama, and Mitsubishi Materials.

• Regulatory & ESG Impact: Supply-chain diversification strategies reduced critical material dependency risks by approximately 25% across semiconductor ecosystems.

• Investment & Funding: Over USD 5 Billion directed toward semiconductor capacity expansion, localization programs, and advanced material development.

• Innovation & Future Outlook: Next-generation polysilicon production is shifting toward ultra-high purity processing, automation, and resilient supply networks.

Semiconductor Grade Polysilicon supports advanced integrated circuits, memory chips, processors, and high-performance semiconductor wafers requiring exceptional purity control. Advanced chip architectures require purity levels exceeding 99.9999999%, while semiconductor supply-chain localization initiatives are accelerating strategic sourcing changes. Increasing AI computing demand is reshaping production priorities toward higher-quality electronic-grade silicon materials.

The Semiconductor Grade Polysilicon Market is becoming strategically important as chip manufacturers prioritize supply security, advanced material quality, and next-generation semiconductor performance. AI processors, automotive electronics, and high-performance computing applications are increasing demand for ultra-pure silicon inputs. Semiconductor ecosystem investments across Taiwan, the United States, Japan, and South Korea are reshaping global sourcing strategies.

Compared with standard silicon materials, semiconductor grade polysilicon provides superior contamination control and improves wafer consistency by nearly 30% in advanced fabrication environments. Asia-Pacific maintains production scale advantages through established foundry networks, while North America is strengthening localized semiconductor supply chains through manufacturing investments and strategic material partnerships.

Leading semiconductor manufacturers are securing long-term agreements with material suppliers to reduce production risks and improve operational continuity. Companies are expanding purification technologies, process automation, and supply partnerships to support future chip requirements. Competitive positioning will increasingly depend on purity leadership, supply reliability, and integration with advanced semiconductor manufacturing ecosystems.

Increasing semiconductor fabrication activity is driving demand for ultra-high purity polysilicon used in advanced wafer production. Nearly 45% of new chip manufacturing investments are focused on AI processors, high-performance computing, and advanced logic technologies requiring improved material consistency. Demand for electronic-grade silicon materials has increased by approximately 30% as chip architectures become more complex. Semiconductor localization initiatives in the United States and Japan are strengthening secure supply requirements. Companies are responding through production expansion, purification technology upgrades, and strategic partnerships with wafer manufacturers.

Semiconductor grade polysilicon production faces limitations from complex purification requirements, concentrated manufacturing capabilities, and strict quality standards. Achieving electronic-grade purity increases processing complexity by nearly 35% compared with conventional silicon production. Around 30% of semiconductor material suppliers face challenges linked to specialized infrastructure availability and supply-chain concentration. Technology restrictions and global chip supply realignment have increased pressure on sourcing strategies. Manufacturers are reducing risks through regional diversification, long-term agreements, and investment in advanced production systems.

Growing adoption of AI chips, electric vehicles, and advanced electronics is creating opportunities for high-performance polysilicon technologies. Nearly 40% of upcoming semiconductor investments prioritize improved material ecosystems and secure supply networks. Advanced purification automation can enhance production efficiency by approximately 25%, enabling better quality control and scalability. Future semiconductor nodes require increasingly precise silicon specifications, encouraging suppliers to accelerate R&D activities. Companies are positioning through capacity expansion, innovation partnerships, and customized material development for advanced chip applications.

Scaling semiconductor grade polysilicon production while maintaining strict purity standards remains a major operational challenge. Nearly 35% of advanced manufacturing constraints are linked to material consistency, contamination prevention, and process control requirements. Smaller semiconductor nodes require improved testing accuracy, cleanroom standards, and manufacturing precision. Production expansion without quality variation is becoming a key competitive pressure. Companies must invest in automation, advanced monitoring systems, and specialized engineering capabilities to ensure reliability across future semiconductor supply chains.

• Ultra-High Purity Advancement: Semiconductor material producers are improving purification processes as advanced chip designs require tighter contamination control. New production technologies are improving consistency by nearly 25% while reducing defect-related losses by around 20%. Companies are scaling automated quality systems and advanced processing capabilities.

• Localized Supply Chain Expansion: Semiconductor supply security strategies are accelerating regional material sourcing initiatives. Nearly 35% of semiconductor ecosystem investments focus on reducing supply dependency and improving resilience. Companies are restructuring manufacturing footprints, creating partnerships, and expanding production networks closer to major fabrication hubs.

• AI Chip Material Optimization: Increasing AI processor production is changing semiconductor polysilicon requirements through higher purity and performance expectations. Advanced computing applications are raising material quality specifications by nearly 20%. Suppliers are aligning production processes with next-generation wafer technologies and high-performance semiconductor applications.

• Automated Manufacturing Integration: Polysilicon producers are adopting automation, digital monitoring, and advanced process control technologies to improve manufacturing efficiency. Nearly 30% of new facility upgrades prioritize intelligent production systems. Companies are implementing data-driven manufacturing approaches to improve yield stability, operational control, and cost efficiency.

Electronic Grade Polysilicon dominates the Semiconductor Grade Polysilicon Market due to its ultra-high purity standards, stable processing performance, and critical role in advanced wafer manufacturing. Electronic grade materials account for nearly 68% of total adoption, supported by extensive use in integrated circuits, processors, memory chips, and precision semiconductor components. Float Zone Polysilicon is witnessing the fastest adoption growth as demand increases for high-resistivity wafers used in power devices, automotive electronics, and advanced semiconductor applications.

Czochralski Grade Polysilicon and other specialized polysilicon materials continue supporting mature semiconductor manufacturing processes where production scalability, crystal quality, and cost optimization remain important. Nearly 42% of advanced semiconductor material investments are shifting toward enhanced purification technologies and contamination control systems. Manufacturers are expanding production capabilities, improving process automation, and strengthening partnerships with wafer producers to address evolving chip performance requirements and supply-chain security priorities.

• A 2025 semiconductor materials industry assessment highlighted that chip manufacturers adopting advanced high-purity silicon materials improved wafer yield consistency by nearly 28%, supporting increased production efficiency across next-generation semiconductor fabrication facilities.

Integrated circuits represent the leading application segment in the Semiconductor Grade Polysilicon Market due to large-scale consumption across processors, memory devices, sensors, and advanced electronic systems. The segment accounts for nearly 62% of demand as semiconductor manufacturers require extremely low impurity levels and consistent material quality for high-volume wafer fabrication. Power electronics applications are expanding fastest, driven by increasing adoption of electric vehicles, renewable energy infrastructure, and energy-efficient semiconductor devices.

Discrete semiconductors, optoelectronic components, and specialty semiconductor applications continue contributing to demand through industrial electronics, communication technologies, and advanced manufacturing systems. Nearly 38% of new semiconductor technology investments focus on improving material performance for next-generation electronic applications. Companies are adapting through capacity expansion, precision purification improvements, and closer collaboration with semiconductor fabrication facilities to support changing application requirements.

• A 2026 semiconductor manufacturing review indicated that advanced fabrication facilities using improved electronic-grade polysilicon achieved approximately 25% better process stability, enhancing reliability across high-performance chip production environments.

Semiconductor manufacturers represent the dominant end-user group in the Semiconductor Grade Polysilicon Market due to large-scale wafer fabrication operations, advanced chip production, and dependency on ultra-high purity raw materials. This segment accounts for approximately 70% of consumption as foundries and integrated device manufacturers prioritize yield improvement, contamination reduction, and secure material sourcing. Power semiconductor manufacturers are becoming the fastest-growing end-user category due to rising demand from electric mobility, industrial automation, and renewable energy applications.

Electronics manufacturers, research organizations, and specialty technology companies continue adopting semiconductor grade polysilicon for component development, testing, and innovation-focused applications. Around 40% of semiconductor enterprises are increasing focus on long-term supplier agreements and localized material ecosystems. Producers are targeting these users through customized purity grades, strategic partnerships, and expanded production capabilities to strengthen competitive positioning.

• A 2025 global semiconductor supply-chain assessment reported that companies implementing secured high-purity material sourcing strategies improved manufacturing continuity planning by nearly 30%, accelerating strategic supplier partnerships across advanced chip ecosystems.

Asia-Pacific accounted for the largest market share at 48.6% in 2025 however, North America is expected to register the fastest growth, expanding at a CAGR of 7.8% between 2026 and 2033.

North America’s Semiconductor Grade Polysilicon Market is driven by semiconductor manufacturing expansion, supply-chain localization, and increasing demand for ultra-high purity materials. The region accounted for nearly 24.8% market share in 2025, supported by fabrication facility investments, advanced computing demand, and strategic material security initiatives. More than 40% of semiconductor ecosystem expansion projects emphasize domestic sourcing and reliable material supply. Companies are strengthening purification capabilities, long-term wafer manufacturer agreements, and advanced production technologies to support next-generation semiconductor manufacturing requirements.

United States Market Outlook: The United States leads regional development through semiconductor manufacturing investments, advanced chip innovation, and critical material supply-chain strategies. Domestic manufacturers are increasing demand for electronic-grade polysilicon used in AI processors, high-performance computing, and advanced logic chips. Nearly 45% of semiconductor ecosystem investments focus on improving localized production networks and reducing dependency on overseas material supply.

Europe’s Semiconductor Grade Polysilicon Market is supported by semiconductor sovereignty initiatives, precision material engineering, and expanding demand from automotive electronics and industrial chip applications. The region accounted for approximately 18.5% market share in 2025, with Germany maintaining a strong position through semiconductor technology development and advanced manufacturing infrastructure. Nearly 35% of semiconductor-related industrial initiatives emphasize secure material access and domestic ecosystem development. Companies are advancing purification processes, sustainability-focused manufacturing, and partnerships with semiconductor producers to improve regional supply reliability.

Germany Market Outlook: Germany represents the leading European market due to its semiconductor engineering expertise, automotive technology base, and advanced industrial ecosystem. Semiconductor companies are increasing investments in power electronics, automotive chips, and specialized manufacturing capabilities. Around 38% of semiconductor value-chain development projects focus on strengthening domestic technology capabilities and securing critical materials for long-term industrial competitiveness.

Asia-Pacific dominates the Semiconductor Grade Polysilicon Market due to extensive wafer fabrication capacity, established electronics manufacturing networks, and strong semiconductor material ecosystems. The region accounted for 48.6% market share in 2025, supported by Taiwan, South Korea, Japan, and China’s advanced chip manufacturing operations. More than 65% of global semiconductor wafer production activity is concentrated across leading Asian technology hubs. Companies are expanding ultra-high purity polysilicon production, strengthening foundry collaborations, and improving process efficiency to support advanced semiconductor applications.

Taiwan Market Outlook: Taiwan leads Asia-Pacific demand due to its advanced foundry ecosystem, leading-edge semiconductor production, and strong wafer manufacturing capabilities. The country remains a strategic hub for high-purity material consumption. More than 60% of advanced global chip manufacturing capacity is associated with Taiwan-based operations, increasing focus on secure sourcing and consistent semiconductor material availability.

South America’s Semiconductor Grade Polysilicon Market is gradually developing through electronics manufacturing growth, technology investments, and increasing participation in semiconductor supply chains. The region accounted for nearly 4.2% market share in 2025, with demand concentrated across electronic components, industrial applications, and research-based semiconductor activities. Around 25% of regional technology development programs focus on strengthening electronics production capabilities. Limited wafer fabrication infrastructure remains a challenge, while companies are exploring international collaborations and technology partnerships to improve semiconductor ecosystem readiness.

Brazil Market Outlook: Brazil represents the most significant regional market due to its electronics manufacturing capacity, industrial base, and technology development initiatives. Local companies are expanding capabilities in electronic components and advanced manufacturing operations. Nearly 30% of industrial technology investments are focused on digital infrastructure and electronics value-chain development, supporting future semiconductor material adoption opportunities.

Middle East & Africa’s Semiconductor Grade Polysilicon Market is emerging through industrial diversification, technology investments, and increasing focus on advanced manufacturing ecosystems. The region accounted for nearly 3.9% market share in 2025, with adoption linked to electronics development, innovation programs, and semiconductor-related initiatives. More than 20% of strategic technology investments in leading economies include advanced manufacturing and digital infrastructure components. Companies are developing international partnerships, technical collaborations, and long-term industrial strategies to support participation in future semiconductor supply networks.

United Arab Emirates Market Outlook: The United Arab Emirates leads regional progress through innovation programs, smart manufacturing initiatives, and technology-focused industrial diversification. Government-backed transformation strategies are increasing investments in advanced technology ecosystems. Nearly 35% of major industrial development initiatives include high-tech manufacturing components, supporting opportunities for semiconductor-related infrastructure, materials, and future supply-chain participation.

The Semiconductor Grade Polysilicon Market is led by Wacker Chemie, Hemlock Semiconductor, Tokuyama Corporation, Mitsubishi Materials, and OCI Holdings, where established electronic material producers compete with regional silicon manufacturers and vertically integrated semiconductor suppliers. The top five players collectively hold approximately 52% share, reflecting a technology-intensive structure focused on purity control and supply reliability. Competition is based on purification capability, manufacturing consistency, and supply-chain strength, with advanced processes improving material quality by nearly 30% and reducing contamination-related losses by around 25%. Companies are competing through capacity expansion, semiconductor partnerships, automation upgrades, and integrated production strategies. The competitive shift is moving toward ultra-high purity materials, localized supply networks, and advanced node compatibility. Complex manufacturing expertise, capital-intensive facilities, and strict semiconductor qualification standards create strong entry barriers. Winning against established players requires superior purity performance, secure supply capabilities, and alignment with future chip manufacturing requirements.

• Wacker Chemie AG

• Hemlock Semiconductor Operations LLC

• Tokuyama Corporation

• Mitsubishi Materials Corporation

• OCI Holdings Company Ltd.

• REC Silicon ASA

• GCL Technology Holdings Limited

• Daqo New Energy Corp.

• TBEA Co., Ltd.

• Asia Silicon (Qinghai) Co., Ltd.

• Huanghe Hydropower Development Co., Ltd.

• Qatar Solar Technologies

Semiconductor grade polysilicon technology is advancing through ultra-high purity refining, improved Siemens process optimization, automated chemical vapor deposition systems, and advanced contamination control methods. Modern production technologies focus on achieving consistent electronic-grade quality required for advanced semiconductor wafers. Nearly 55% of semiconductor material producers are adopting automated monitoring and process optimization technologies to improve production precision.

Compared with conventional silicon refining techniques, next-generation purification and digital process control systems improve material consistency by approximately 30% and reduce impurity-related manufacturing defects by nearly 25%. AI-based monitoring, advanced reactor designs, and precision analytics are enabling tighter control across polysilicon production environments. Producers with strong purification expertise, integrated supply chains, and direct semiconductor partnerships are gaining competitive advantages as chip manufacturers demand higher material reliability.

Between 2026 and 2028, innovation will focus on energy-efficient manufacturing, lower contamination processes, and intelligent quality management systems. Companies investing in advanced polysilicon technologies will improve production scalability, strengthen supply security, and support next-generation semiconductor manufacturing requirements.

• April 2025 – Wacker Chemie strengthened its semiconductor-grade polysilicon operations through advanced purification improvements, enhancing material consistency by nearly 20%. The initiative supported high-performance wafer manufacturing requirements and improved supply reliability for advanced semiconductor customers. Source: wacker.com

• November 2024 – Hemlock Semiconductor expanded its manufacturing investment strategy to strengthen high-purity polysilicon supply capabilities, improving production readiness for advanced semiconductor applications. The expansion increased operational resilience by nearly 25% and supported secure domestic chip supply chains. Source: hscpoly.com

• February 2025 – Tokuyama Corporation advanced its semiconductor material technology initiatives with improved high-purity silicon production capabilities, increasing process stability by approximately 15%. The development enhanced support for precision electronics, wafer fabrication, and next-generation semiconductor manufacturing. Source: tokuyama.co.jp

• July 2024 – Mitsubishi Materials upgraded semiconductor materials manufacturing processes with enhanced quality control technologies, reducing production variability by nearly 18%. The improvement strengthened material reliability and supported advanced semiconductor component manufacturing requirements. Source: mitsubishi-materials.com

The Semiconductor Grade Polysilicon Market Report provides detailed analysis of material types, applications, end-users, regional developments, technology advancements, and competitive strategies shaping global semiconductor supply chains. The study covers electronic grade polysilicon, float zone polysilicon, Czochralski grade materials, and specialized high-purity variants used across integrated circuits, power electronics, optoelectronics, and advanced semiconductor applications. More than 65% of consumption is concentrated across high-performance chip manufacturing operations.

The report evaluates Asia-Pacific, North America, Europe, South America, and Middle East & Africa with insights into manufacturing capacity, supply-chain strategies, and technology innovation. It analyzes purification advancements, production optimization, strategic partnerships, and market positioning between 2026 and 2033. The report supports investment planning, supplier evaluation, expansion strategies, and competitive decision-making across the evolving semiconductor materials ecosystem.

| Report Attribute/Metric | Report Details |

|---|---|

|

Market Revenue in 2025 |

USD 4,227.8 Million |

|

Market Revenue in 2033 |

USD 7,318.6 Million |

|

CAGR (2026 - 2033) |

7.1% |

|

Base Year |

2025 |

|

Forecast Period |

2026 - 2033 |

|

Historic Period |

2021 - 2025 |

|

Segments Covered |

By Type

By Application

By End-User

|

|

Key Report Deliverable |

Revenue Forecast, Growth Trends, Market Dynamics, Segmental Overview, Regional and Country-wise Analysis, Competition Landscape |

|

Region Covered |

North America, Europe, Asia-Pacific, South America, Middle East, Africa |

|

Key Players Analyzed |

Wacker Chemie AG, Hemlock Semiconductor Operations LLC, Tokuyama Corporation, Mitsubishi Materials Corporation, OCI Holdings Company Ltd., REC Silicon ASA, GCL Technology Holdings Limited, Daqo New Energy Corp., TBEA Co., Ltd., Asia Silicon (Qinghai) Co., Ltd., Huanghe Hydropower Development Co., Ltd., Qatar Solar Technologies |

|

Customization & Pricing |

Available on Request (10% Customization is Free) |