Reports

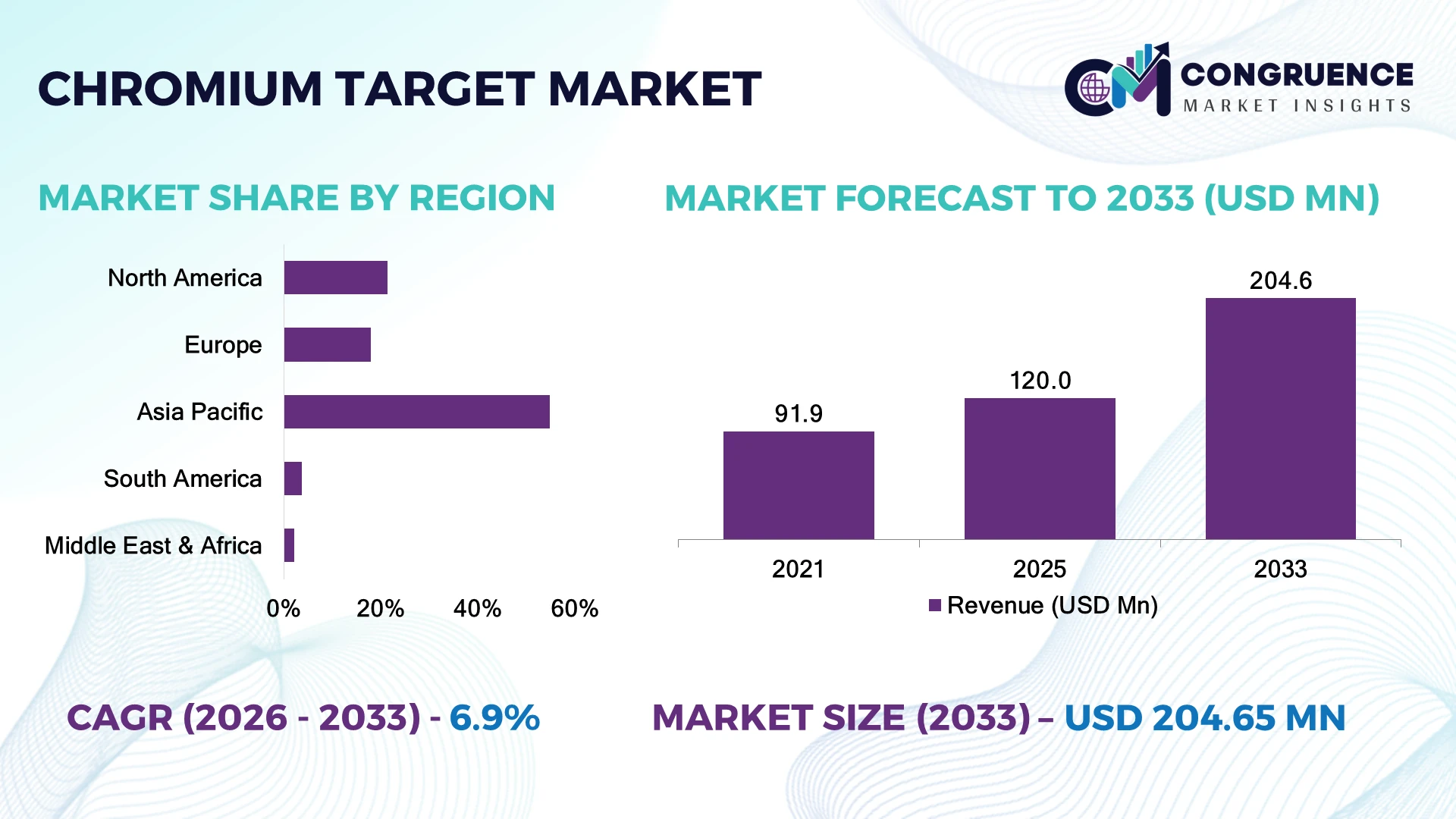

The Global Chromium Target Market was valued at USD 120.0 Million in 2025 and is anticipated to reach a value of USD 204.6 Million by 2033 expanding at a CAGR of 6.9% between 2026 and 2033. Growth is driven by rising deployment of high-purity chromium sputtering targets in semiconductor wafer fabrication, advanced flat-panel displays, precision optical coatings, and next-generation photovoltaic manufacturing requiring superior thin-film deposition performance.

China leads the global chromium target landscape with approximately 36% of manufacturing capacity, supported by investments across semiconductor fabs, display panel production, and specialty coating industries, while Japan contributes nearly 21% through high-purity material processing and precision sputtering technologies. Ongoing semiconductor supply-chain diversification following U.S.–China technology restrictions continues to reshape sourcing priorities and production localization strategies across Asia.

Manufacturers are strengthening regional production capabilities and high-purity processing capacity to secure long-term competitiveness in advanced electronics and strategic thin-film applications.

Market Size & Growth: USD 120.0 Million in 2025, reaching USD 204.6 Million by 2033 at 6.9%, supported by expanding semiconductor and thin-film coating production.

Top Growth Drivers: Semiconductor manufacturing +28%, display panel capacity +17%, photovoltaic coating demand +15%.

Short-Term Forecast: By 2028, target utilization efficiency improves by 18% through advanced sputtering process optimization.

Emerging Technologies: AI-enabled process monitoring, high-purity chromium refinement, and automated magnetron sputtering improve coating consistency.

Regional Leaders: Asia Pacific approaches USD 98 Million, North America USD 42 Million, Europe USD 39 Million with expanding domestic electronics manufacturing.

Consumer/End-User Trends: More than 64% of advanced electronics manufacturers prioritize high-purity sputtering materials for precision coatings.

Pilot/Case Example: In 2024, advanced sputtering optimization projects reduced coating defects by approximately 20% during semiconductor production.

Competitive Landscape: Top suppliers collectively account for nearly 48% of the market, led by JX Advanced Metals, Honeywell, Materion, Kurt J. Lesker, and Plansee.

Regulatory & ESG Impact: Recycling initiatives recover over 22% of chromium process materials while supporting cleaner manufacturing operations.

Investment & Funding: More than USD 600 Million has been directed toward semiconductor material expansion and strategic production partnerships.

Innovation & Future Outlook: Next-generation ultra-high-purity targets and localized supply chains strengthen advanced electronics manufacturing resilience.

Chromium Target Market demand is expanding across semiconductor fabrication, precision optics, display manufacturing, and solar coating applications as producers prioritize higher deposition accuracy and material purity. Advanced refining technologies have improved target utilization by nearly 16%, while regional manufacturing localization continues accelerating amid evolving semiconductor supply-chain strategies and industrial policy initiatives, setting the stage for broader strategic industry transformation.

The Chromium Target Market has become strategically important as governments and manufacturers strengthen domestic semiconductor ecosystems and reduce dependence on concentrated raw material processing hubs. Supply-chain restructuring, expanding electronics manufacturing capacity, and growing investment in advanced thin-film technologies are reinforcing the market's role within global high-value manufacturing networks. Companies are increasingly integrating chromium targets into precision deposition processes that require consistent purity and reliable performance.

Modern high-purity chromium sputtering targets deliver approximately 14% higher material utilization and around 11% lower process waste than conventional deposition materials, improving manufacturing efficiency and production consistency. Asia Pacific remains the largest deployment region due to its extensive semiconductor and display manufacturing base, while North America focuses on advanced material innovation and localized production capabilities to support strategic technology independence over the next two to three years.

Manufacturers are expanding high-purity processing facilities, securing long-term raw material agreements, and forming technology partnerships with semiconductor equipment suppliers. A practical example includes deployment of advanced magnetron sputtering systems that improve coating uniformity while reducing production interruptions. These strategic investments strengthen competitive positioning, enhance operational resilience, and reinforce the long-term importance of chromium targets across advanced electronics and precision coating industries.

Semiconductor capacity expansion and advanced electronics manufacturing are accelerating demand for high-purity chromium targets used in precision sputtering applications. More than 65% of advanced semiconductor devices require thin-film deposition processes, while high-purity targets improve coating consistency by nearly 18% and reduce material defects by approximately 15%. Ongoing fab investments in China, Japan, and the United States, supported by semiconductor industrial policies and supply-chain diversification initiatives, continue to increase procurement of specialty target materials. In response, manufacturers are expanding refining capacity, investing in ultra-high-purity production technologies, and establishing long-term partnerships with semiconductor equipment suppliers. This vertical integration strengthens production reliability while creating a competitive advantage through higher process consistency and localized material availability.

Production of chromium sputtering targets depends on specialized refining processes and tightly controlled purity standards, creating exposure to raw material and processing cost fluctuations. More than 55% of high-purity chromium processing remains concentrated within a limited number of industrial suppliers, while purification and machining account for nearly 30% of manufacturing costs. Export controls on strategic technology materials and periodic logistics disruptions continue to increase procurement complexity for global electronics manufacturers. To reduce operational risk, companies are diversifying supplier networks, signing multi-year sourcing agreements, and expanding localized finishing operations in Japan and the United States. Strengthening supply resilience has become a strategic priority for maintaining production continuity and protecting manufacturing margins.

Growing adoption of advanced packaging, high-performance displays, and precision optical components is opening new demand channels for chromium target suppliers. Automated sputtering systems improve deposition efficiency by approximately 20%, while digital process monitoring reduces coating variability by nearly 16%. South Korea and Taiwan continue investing in advanced semiconductor manufacturing lines that require increasingly stringent thin-film specifications. Companies are responding through collaborative R&D, next-generation target engineering, and ecosystem partnerships with deposition equipment manufacturers to optimize coating performance. An emerging strategic opportunity lies in designing customized sputtering targets for compound semiconductor devices, enabling higher production efficiency and differentiated value across specialized electronics applications.

Maintaining consistent ultra-high-purity production at larger manufacturing volumes remains a critical execution challenge for chromium target producers. Process contamination can reduce deposition performance by over 12%, while precision machining and quality inspection contribute nearly 25% of overall production cycle time. As semiconductor manufacturers tighten material qualification requirements, suppliers face increasing pressure to deliver identical performance across multiple production facilities. Companies are investing in automated inspection systems, advanced analytical testing laboratories, and standardized production protocols to improve manufacturing consistency. Successfully scaling high-quality production while meeting evolving customer qualification standards will determine long-term competitiveness in advanced semiconductor and precision coating supply chains.

Localized Supply Chain Expansion Semiconductor material producers are expanding chromium target finishing and purification operations closer to wafer fabrication facilities. More than 34% of new capacity additions are concentrated around established semiconductor clusters, while average procurement lead times have declined by nearly 16%. Companies are restructuring supplier networks and increasing local inventory to reduce logistics exposure following global technology trade realignments, improving operational continuity for advanced electronics manufacturers.

Automation in Target Processing Digital quality inspection and automated machining are becoming standard across premium chromium target production. Automated process control has improved dimensional consistency by approximately 19% while reducing production scrap by nearly 13%. Manufacturers are integrating AI-assisted inspection, robotic polishing, and real-time process monitoring to increase throughput, shorten qualification cycles, and strengthen production repeatability for semiconductor-grade materials.

Ultra-High Purity Material Focus Demand is shifting toward chromium targets exceeding increasingly stringent purity specifications for advanced chip fabrication and precision optical coatings. Nearly 61% of newly qualified semiconductor production lines now prioritize ultra-high-purity sputtering materials, while coating defect rates have fallen by around 15% through refined metallurgy. Companies are expanding purification capabilities and optimizing metallurgical processes to support increasingly demanding deposition environments.

Application-Specific Product Development Equipment manufacturers and material suppliers are jointly designing customized chromium targets for compound semiconductors, photonics, and advanced display technologies. Customized target adoption has increased by approximately 21%, while process utilization has improved by nearly 17%. Companies are strengthening engineering partnerships and accelerating product qualification programs to deliver specialized deposition performance across rapidly evolving electronics manufacturing platforms.

The Chromium Target Market is segmented into High-Purity Chromium Targets (99.95%), Ultra-High Purity Chromium Targets (99.99% and above), Chromium Alloy Targets, Rotary Chromium Targets, and Customized Chromium Targets. High-Purity Chromium Targets account for approximately 47% of total demand because they provide an optimal balance of purity, manufacturing scalability, deposition stability, and production cost for semiconductor, display, and decorative coating applications. Chromium Alloy Targets continue serving industrial coating requirements where enhanced mechanical performance is prioritized. Rotary Chromium Targets maintain relevance in continuous large-area coating operations requiring higher material utilization. Ultra-High Purity Chromium Targets represent the fastest-expanding segment as advanced semiconductor fabrication requires increasingly strict contamination control and deposition consistency. Customized Chromium Targets are also gaining momentum through application-specific engineering for compound semiconductors and precision optics. More than 38% of newly commissioned production capacity is dedicated to premium-grade materials, while nearly 24% of manufacturers are expanding customized product portfolios through strategic collaborations with sputtering equipment suppliers. Investment priorities increasingly favor precision metallurgy, advanced purification, and flexible production capabilities.

The market is segmented into Semiconductor Manufacturing, Flat Panel Displays, Solar Cells, Optical Coatings, Data Storage Media, and Decorative & Industrial Coatings. Semiconductor Manufacturing represents approximately 44% of total consumption because advanced wafer fabrication depends on highly uniform thin-film deposition and strict purity requirements. Flat Panel Displays remain a mature segment supported by sustained production of OLED and LCD technologies, while Optical Coatings continue expanding across precision instruments and advanced imaging equipment requiring superior surface performance. Solar Cells are emerging as the fastest-growing application as manufacturers improve thin-film deposition efficiency and material utilization in photovoltaic production. Data Storage Media maintains specialized demand for magnetic layer deposition, while Decorative & Industrial Coatings continue supplying wear-resistant commercial applications. Nearly 29% of new sputtering equipment installations support semiconductor production, and automated deposition platforms have improved coating uniformity by approximately 18%. Companies continue expanding production capacity and developing application-specific chromium targets to meet evolving process requirements across multiple industries.

The Chromium Target Market is segmented into Semiconductor Manufacturers, Display Panel Manufacturers, Solar Module Manufacturers, Optical Equipment Manufacturers, Research Institutions, and Industrial Coating Companies. Semiconductor Manufacturers account for nearly 46% of total procurement because they operate high-volume fabrication facilities requiring continuous supplies of premium sputtering targets for integrated circuit production. Display Panel Manufacturers remain a significant customer group as advanced OLED and high-resolution display production expands, while Industrial Coating Companies maintain stable purchasing for wear-resistant and decorative surface applications. Solar Module Manufacturers represent the fastest-growing end-user segment as investment in advanced photovoltaic technologies accelerates demand for precision coating materials. Optical Equipment Manufacturers continue increasing procurement for specialized lenses and laser systems, while Research Institutions support innovation through prototype development and material testing. Approximately 31% of suppliers now provide customized product configurations for strategic customers, and nearly 22% have expanded technical support services to strengthen long-term partnerships. Companies are increasingly competing through application engineering, localized service capabilities, and collaborative product development.

Asia-Pacific accounted for the largest market share at 54.8% in 2025 however, North America is expected to register the fastest growth, expanding at a CAGR of 7.4% between 2026 and 2033.

North America represented approximately 21.4% of the Chromium Target Market in 2025, supported by expanding semiconductor fabrication, precision optics manufacturing, and advanced coating technologies. The United States continues to strengthen domestic material supply through semiconductor manufacturing investments and localized sourcing strategies, increasing demand for ultra-high-purity chromium targets. More than 30% of newly announced semiconductor production capacity in the region incorporates advanced thin-film deposition technologies requiring premium sputtering materials. Manufacturers are expanding technical service centers, strengthening supply agreements, and increasing inventory near fabrication clusters to improve procurement efficiency and reduce operational disruptions. Enterprise collaboration between material suppliers and equipment manufacturers is accelerating product qualification while improving production reliability for advanced electronics manufacturing.

United States Market Outlook: The United States remains the largest contributor to the regional market through its advanced semiconductor ecosystem, precision coating industry, and expanding domestic wafer fabrication capacity. More than 70% of regional chromium target demand originates from semiconductor and electronics manufacturing. Companies continue investing in localized purification, machining, and analytical testing capabilities while strengthening long-term partnerships with integrated device manufacturers to support increasingly stringent material qualification requirements.

Europe accounted for approximately 17.9% of the global Chromium Target Market, supported by precision engineering, advanced industrial coatings, and specialty electronics manufacturing. Germany, France, and the Netherlands continue expanding thin-film applications across automotive electronics, industrial sensors, and optical technologies. More than 28% of production facilities have adopted advanced process automation to improve coating consistency and manufacturing efficiency. Material suppliers are investing in recycling technologies, precision refining, and energy-efficient production processes while strengthening collaborations with research institutions to develop next-generation sputtering materials. The market increasingly emphasizes operational quality, sustainable manufacturing, and supply-chain resilience for high-value industrial applications.

Germany Market Outlook: Germany leads the European market through its strong industrial manufacturing base, semiconductor equipment industry, and advanced materials expertise. Nearly 38% of regional precision coating demand is linked to German manufacturing operations. Domestic companies continue expanding advanced metallurgy capabilities and collaborative product development with equipment manufacturers, supporting higher production quality and improved process stability across industrial and electronics applications.

Asia-Pacific held approximately 54.8% of the global Chromium Target Market in 2025, making it the leading production and consumption hub. China, Japan, South Korea, and Taiwan collectively account for the majority of semiconductor fabrication, display manufacturing, and precision coating operations requiring chromium sputtering targets. More than 60% of global semiconductor fabrication capacity is concentrated within the region, supporting continuous demand for premium deposition materials. Manufacturers continue expanding purification facilities, precision machining operations, and localized distribution networks to meet increasing production requirements. Growing investments in advanced chip fabrication and high-resolution display technologies continue strengthening the region's competitive position across global electronics supply chains.

China Market Outlook: China remains the largest country market due to its extensive semiconductor manufacturing, display panel production, and advanced industrial coating sectors. Approximately 36% of global chromium target processing capacity is associated with Chinese manufacturing facilities. Domestic producers continue expanding high-purity refining capabilities and integrating production with downstream electronics manufacturers to improve supply security and shorten delivery cycles.

South America accounted for approximately 3.7% of the global Chromium Target Market, with demand primarily supported by industrial coatings, electronics assembly, and specialized manufacturing activities. Brazil and Argentina continue expanding industrial modernization programs that require precision thin-film technologies for selected manufacturing applications. Nearly 18% of regional electronics producers have increased investment in higher-quality coating processes to improve product performance and durability. Suppliers are strengthening distributor partnerships, expanding technical support capabilities, and introducing customized sputtering materials to improve market penetration. Infrastructure limitations remain present, but industrial upgrading initiatives continue creating opportunities for specialized chromium target applications.

Brazil Market Outlook: Brazil represents the region's largest market through its diversified industrial manufacturing base and expanding electronics assembly sector. More than 45% of South American chromium target demand is generated within the country. Companies continue strengthening technical partnerships with industrial manufacturers while expanding localized engineering support to improve adoption of advanced coating technologies across automotive, electronics, and industrial equipment production.

The Middle East & Africa represented approximately 2.2% of the global Chromium Target Market in 2025, supported by industrial diversification, electronics assembly, and precision coating investments. Countries including the United Arab Emirates and Saudi Arabia are expanding advanced manufacturing capabilities through industrial development initiatives and technology-focused investment programs. Around 20% of new industrial coating facilities have adopted modern sputtering technologies to improve production quality and operational efficiency. Material suppliers are increasing regional distribution capabilities, technical collaboration, and customer support to strengthen market presence while responding to growing industrial demand.

Saudi Arabia Market Outlook: Saudi Arabia is emerging as the region's most strategically important market through sustained industrial diversification and advanced manufacturing investments. Nearly one-third of regional industrial modernization projects involve precision manufacturing technologies that benefit from advanced coating materials. Companies continue establishing technical partnerships, expanding industrial infrastructure, and improving local engineering capabilities to support higher-value manufacturing activities and long-term industrial competitiveness.

The Chromium Target Market is led by JX Advanced Metals, Materion Corporation, Plansee SE, Honeywell International, and Kurt J. Lesker, competing directly with regional suppliers such as Ningbo Jiangfeng Electronic Materials and Fujian Acetron. The top five players collectively control approximately 58% of the global market, creating a moderately consolidated industry. Competition centers on material purity, deposition performance, delivery reliability, and customized target engineering rather than price alone. Premium suppliers achieve nearly 18% higher target utilization and around 15% lower defect rates through advanced metallurgy, while regional manufacturers compete with production costs that are approximately 10% lower. Companies are expanding purification capacity, strengthening semiconductor partnerships, investing in localized processing, and integrating refining with precision machining to secure long-term contracts. The competitive landscape is shifting toward supply-chain control and application-specific innovation as semiconductor qualification standards tighten. High capital investment, stringent purity requirements, and lengthy customer qualification cycles remain significant entry barriers. Winning requires superior process consistency, localized technical support, resilient supply networks, and continuous material innovation.

Materion Corporation

Plansee SE

Honeywell International Inc.

Kurt J. Lesker Company

Tosoh Corporation

ULVAC, Inc.

Ningbo Jiangfeng Electronic Materials Co., Ltd.

Fujian Acetron New Materials Co., Ltd.

Angstrom Sciences, Inc.

FURAYA Metals Co., Ltd.

SCI Engineered Materials, Inc.

High-purity refining and precision metallurgy remain the foundation of chromium target manufacturing. Producers are increasingly adopting vacuum induction melting, electron beam refining, and hot isostatic pressing to achieve tighter purity specifications. These technologies improve deposition consistency by approximately 16% while reducing inclusion defects by nearly 14%. Around 62% of semiconductor-grade chromium targets now utilize advanced refining routes, providing manufacturers with stronger process repeatability and higher wafer yields.

Automation is transforming production workflows through AI-assisted inspection, digital metrology, and robotic machining. Compared with conventional manual inspection, automated quality systems improve dimensional accuracy by approximately 20% while reducing production scrap by nearly 13%. Large integrated suppliers benefit most because digital manufacturing enables faster qualification cycles, improved traceability, and shorter delivery schedules. Cloud-connected production monitoring is also supporting predictive maintenance across high-volume manufacturing facilities.

Between 2026 and 2028, customized chromium targets for compound semiconductors, photonics, and advanced data storage applications will become a major competitive differentiator. Additive manufacturing for tooling, digital twin process optimization, and real-time deposition analytics are expected to accelerate adoption across premium production lines. Companies investing early in integrated purification, automation, and application-specific engineering will strengthen customer retention, improve manufacturing flexibility, and secure long-term positions in advanced electronics supply chains.

March 2026 – JX Advanced Metals announced capital investment to expand semiconductor sputtering target production at its new Hitachinaka Factory, strengthening supply for advanced chip manufacturing. The expansion increases manufacturing capacity for semiconductor materials and improves supply resilience for strategic customers. Source: www.jx-nmm.com

June 2026 – JX Advanced Metals confirmed expansion of production capacity for sputtering targets used in hard disk media to support AI-driven data storage demand and next-generation HAMR technology deployment. The phased expansion enhances manufacturing capability for advanced magnetic recording materials. Source: www.jx-nmm.com

June 2026 – JX Advanced Metals announced automation investment for its semiconductor sputtering target processing line at Nikko Metals Taiwan, improving production efficiency and quality consistency through advanced manufacturing automation. The initiative supports higher throughput and improved operational performance. Source: www.jx-nmm.com

March 2026 – JX Advanced Metals completed its new Hitachinaka Factory opening, establishing additional manufacturing infrastructure for advanced semiconductor materials and strengthening domestic production capability. The facility supports expanded production capacity and faster customer qualification for next-generation electronic materials.

This report provides comprehensive analysis of the Chromium Target Market across high-purity chromium targets, ultra-high-purity targets, chromium alloy targets, rotary targets, and customized target solutions. It evaluates applications including semiconductor manufacturing, flat-panel displays, solar cells, optical coatings, data storage media, and industrial coatings while assessing demand from semiconductor manufacturers, display producers, optical equipment companies, research institutions, and industrial coating enterprises. Regional coverage spans North America, Europe, Asia-Pacific, South America, and the Middle East & Africa, representing more than 95% of global industry activity.

The study examines manufacturing technologies, purification processes, automation trends, supply-chain developments, and enterprise strategies shaping competitive performance between 2026 and 2033. It incorporates market positioning of leading companies, deployment patterns, product innovation, localization strategies, and evolving customer requirements. The report supports investment evaluation, production planning, expansion strategy, partnership development, competitive benchmarking, procurement decisions, and long-term business positioning across advanced electronics, precision coatings, and high-performance thin-film manufacturing industries.

| Report Attribute / Metric | Details |

|---|---|

| Market Revenue (2025) | USD 120.0 Million |

| Market Revenue (2033) | USD 204.6 Million |

| CAGR (2026–2033) | 6.9% |

| Base Year | 2025 |

| Forecast Period | 2026–2033 |

| Historic Period | 2021–2025 |

| Segments Covered |

By Type

By Application

By End-User

|

| Key Deliverables | Revenue Forecast; Market Trends; Growth Drivers & Restraints; Technology Insights; Segmentation Analysis; Regional Insights; Competitive Landscape; Regulatory & ESG Overview; Recent Developments |

| Regions Covered | North America; Europe; Asia-Pacific; South America; Middle East & Africa |

| Companies Profiled | JX Advanced Metals Corporation; Materion Corporation; Plansee SE; Honeywell International Inc.; Kurt J. Lesker Company; Tosoh Corporation; ULVAC, Inc.; Ningbo Jiangfeng Electronic Materials Co., Ltd.; Fujian Acetron New Materials Co., Ltd.; Angstrom Sciences, Inc.; FURAYA Metals Co., Ltd.; SCI Engineered Materials, Inc. |

| Customization & Pricing | Available on Request (10% Customization Free) |